アフラックのがん保険「生きるためのがん保険Days1」を徹底分析しました。現在は、「生きるを創るがん保険WINGS」と併用して「生きるためのがん保険Days1」を販売しています。最近のアフラックはがん保険を1本に絞らず販売しています。

アフラックは「Days1」よりも「WINGS」プランの方をメインに販売していますが、「Days1」は「WINGS」より劣った商品というわけではありません。「Days1」「WINGS」では商品の特性が異なるため下記も参考にしていただければと思います。

主契約→診断給付金、入院給付金、通院給付金。

特約→手術・放射線治療特約、抗がん剤・ホルモン剤治療特約、緩和療養特約、がん特定治療保障特約(特定保険外診療給付金・がんゲノムプロファイリング検査給付金)、特定診断給付金特約、診断給付金複数回支払特約、がん先進医療・患者申出療養特約、がん要精検後精密検査保障特約、特定保険料払込免除特約、外見ケア特約、女性がん特約。

※黒太字の主契約のみ付加必須。

がん診断時の一時金と入院、通院保障は付加必須です。それ以外は好みに応じて付加すればOK。比較的自由度が高く商品設計が可能です!

同時発売中の「WINGS」と保障内容は類似しています。WINGSは手術放射線・抗がん剤ホルモン剤・緩和ケアが「治療給付金」として一つにまとまっています。それ以外は同じdえす。上記記事で各保障内容のレビューをしているため気になる方は参考にしていただければと思います。

生きるためのがん保険Days1のメリット

1、特約が豊富

Days1は特約が豊富です。手術、放射線、抗がん剤・ホルモン剤治療の三大治療の保障が付加可能なのはもちろんですが、2023年1月からは健康保険が使えない特定の治療をした際の保障+遺伝子検査に関する保障も付加可能となりました。

※「生きるためのがん保険Days1」WEB約款参照。

アフラックのがん保険の弱点であった健康保険適用外の治療保障が強化された点は非常に大きいと感じます。2023年1月まではWINGSのみの保障として差別化されていましたが、商品改定によりDays1にも付加可能となっています。

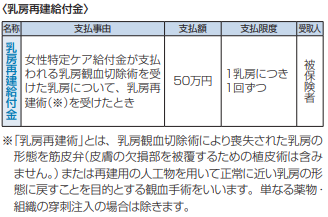

また、Days1に関してはWINGSでは付加できない「女性がん特約」という保障も付加可能です。

※「生きるためのがん保険Days1」WEB約款参照。

女性がん特約は、上記女性特定ケア給付金+乳房再建給付金の総称となります。女性特有のがんが心配な方には有難い保障です。良い特約です。この保障を付加したい女性の方は「WINGS」ではなく「Days1」を選択する必要があります。

この他にも、緩和治療や緩和ケアに対して手厚く保障する緩和ケア特約。抗がん剤など脱毛症状が発生した際の保障として外見ケア特約。様々な特約が準備されています。

2、自由設計プランが優秀

Days1は保障内容を自身で組み立てる自由設計プランというものがあります。自身好みに保障を組み立てられます。

例えば、最低限度の保障があれば良い!というのであれば、「診断給付金+入院+通院」のみのプランでも申し込み可能。

上記は最低限組み込むことが必要な保障ですが、その他の保障は自由に付加可能。他社で手術保障は持っているが、抗がん剤・ホルモン剤の保障は持っていないため付けておきたいというのであれば、上記+「抗がん剤・ホルモン剤治療保障」特約を付加といった感じです。

WINGSでは治療保障特約を外して申し込みができないため、自由設計の自由度はDays1に優位性があります。

3、寄りそうがん相談サービス

Days1には「寄りそうがん相談サービス」といった無料の付帯サービスが付加されています。その中のセカンドオピニオンサービスというものが非常に優秀です。主治医とは別の医師の意見を受けることができるサービスです。

アフラックのセカンドオピニオンサービスは、「複数回利用可能」かつ「セカンドオピニオン受診費用無料」となっています。さすがアフラックといったサービス内容です。がん保険は受け取れる保障+その他のサービスが重要です。アフラックは、その他のサービスが優秀といったイメージですね。

生きるためのがん保険Days1のデメリット

1、がん診断一時金が弱い

がん保険を検討する際の最重要ポイントが「がんになった際に受け取れる一時金」という方にはアフラックのがん保険はおすすめできません。

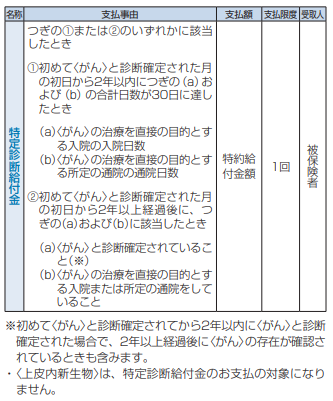

パンフレット通りのプランで申し込みをすると、がん診断給付金が「診断給付金」と「特定診断給付金」に分かれます。診断給付金は名前の通り、がんと診断確定された時の一時金です。がんと診断されたら〇〇万円!!といったシンプルで分かりやすい保障です。特定診断給付金はどんなものかというと下記の通りです。

※「生きるためのがん保険Days1」WEB約款引用

・・・分かりにくいですね。がんと診断確定された後に上記の条件を満たさないと受け取れません。他社では「診断給付金100万」の保障が、Days1では「診断給付金50万」「特定診断給付金50万」という保障に分割されます。ただ、この点に関しては自由設計プランで申し込みをするという回避策があります。

一時金が分割することに抵抗がある場合は、自由設計プランで申し込みをしたほうが良いでしょう。

また、アフラックのがん保険の一時金保障が弱いと言われる所以はもう一点あります。診断給付金が1回しかもらえないという点です。

「複数回診断給付金」特約を付加すれば、回数無制限で一時金を受け取れますが受け取れるのは「2年に1回」です。「1年に1回」のペースで一時金を受け取れるがん保険も増えていることを考えると弱みと言えるでしょう。

2、上皮内新生物(上皮内癌)の保障が弱い

上皮内新生物(上皮内癌)の保障が少ないというのも良く言われる弱点です。まず、上皮内新生物の場合、がんの診断を受けた際の「診断給付金」が悪性新生物の10%となります。他社では「上皮内新生物も満額保障!」という保障も良く見かけるため残念な点です。「特定診断給付金」に至っては上皮内新生物では保障が出ません。

アフラックのがん保険は、お金がかかる「悪性新生物」に関して手厚く保障するというのがコンセプトなのでしょう。比較的お金がかからない「上皮内新生物」に関しては保障を落としています。合理的ですが軽微ながんでも手厚く保障を受けたいという方にはマッチしません。

3、更新のある特約が多い

Days1は10年更新の保障が多いです。抗がん剤・ホルモン剤治療特約、がん特定治療保障特約(特定保険外診療給付金・がんゲノムプロファイリング検査給付金)、がん先進医療・患者申出療養特約、がん要精検後精密検査保障特約、外見ケア特約、女性がん特約。

上記が10年更新の保障です。女性がん特約を除いて、年齢関係なく保障を持ち続けることは可能です。がんになった後も更新可能です。デメリットとしては、更新の際に保険料が上がる可能性があるという点です。基本的には年齢が上がるにつれて保険料が上がっていく可能性が高いです。10年後の保険料が気になる場合は、10年後に契約した場合の特約保険料を試算してもらうのが良いでしょう。確定の保険料ではないため参考までにとなりますが。

4、特定保険料払込免除特約が弱い

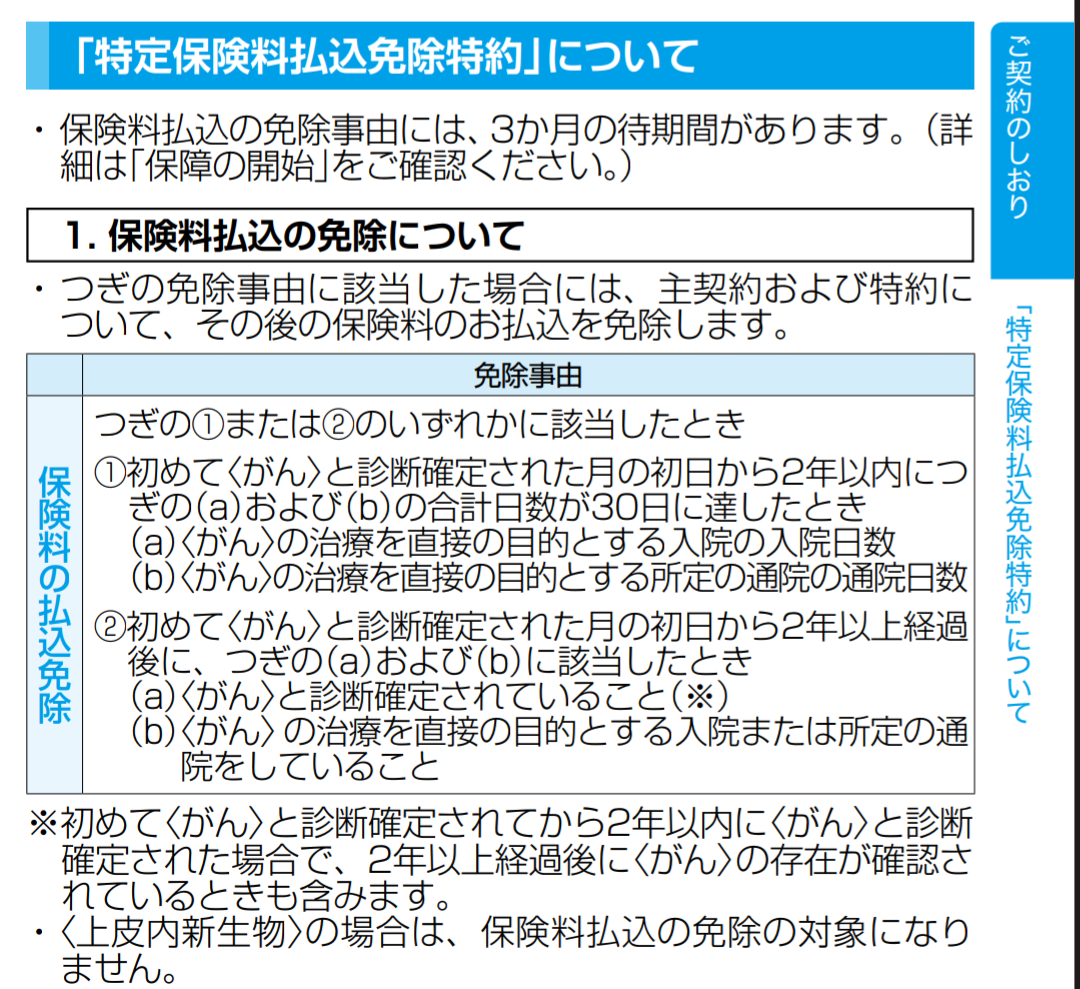

「がん(悪性新生物)になったら保険料は払い込み不要です!」というがん保険は他社でも見かけます。しかし、Days1の「特定保険料払込免除」はがん(悪性新生物)になってすぐに保険料の払い込みが免除されるというものではありません。下記の条件を満たす必要があります。

※「生きるためのがん保険Days1」WEB約款引用

・・・またまたややこしいですね。「特定診断給付金」と類似しています。がんの治療をしている状況が続くか、一定期間経たなければ払い込み免除とはなりません。他社と比べて料金が抑えられているというようにも感じません。がん保険に保険料払い込み免除特約は絶対必要!!という方にはデメリットです。

免除特約にこだわりがなければ特約を付加しなければいいだけです。

生きるためのがん保険Days1の個人的評価

良い点としては「治療保障が充実!プランを自分で自由に組み立て可能!!」悪い点としては「がん一時金・上皮内新生物の保障が弱い!更新保障が多い!!」といったところでしょう。前々商品「生きるためのがん保険Days」前商品「新生きるためのがん保険Days」からは確実にパワーアップしています。

ただ、他社のがん保険と比較した際に優れているかといえばそうとは言えません。保障内容だけを見ていけばアフラックよりも優れているがん保険を発売している保険会社は多々ありますからね。

保険は信用第一です。アフラックというブランド力やネームバリューがあるため信頼度も高いです。保障内容を徹底的に重視したいというのであれば、正直なところ他社を選択したほうが良いです。

細かい部分を気にしないのであればアフラックのがん保険で十分かと思います。アフラックのがん保険に加入する場合は、同時発売されている「WINGS」と比較したうえで好みの方を選択しましょう。