アフラックの主力商品「生きるを創るがん保険 WINGS」を徹底分析しました。「生きるためのがん保険ALL-IN」から正統進化したがん保険です。他社のがん保険と比較するとメリット・デメリットが明確なため好みが分かれるかと思います。

WINGSの特徴

がん保険は自由に使える「がん一時金がメイン」の商品と「治療保障がメイン」の商品に大別されます。WINGSは「治療保障がメイン」のがん保険となります。がん一時金保障も付加されていますが、「特約が多彩」「治療保障に重点を置いている」点が大きな特徴です。

1、主契約+特約一覧

主契約→診断給付金、入院給付金、通院給付金。

特約→がん治療保障特約(手術・放射線治療・抗がん剤・ホルモン剤治療・緩和療養)、がん特定治療保障特約(特定保険外診療給付金・がんゲノムプロファイリング検査給付金)、特定診断給付金特約、診断給付金複数回支払特約、がん先進医療・患者申出療養特約、がん要精検後精密検査保障特約、特定保険料払込免除特約、外見ケア特約。

※太字は付加必須。

治療前の検査保障から治療後のケアの保障まで特約が豊富なことが特徴です!

2、がん経験者向け保険料率を新設

「経験者保険料率」を適用すれば過去にがんを経験した人であってもWINGSに申し込み可能です。保険料割増+健康状態によっては加入できないこともあります。とはいえ、がんの経験をされた方でも健康体向けのがん保険と同じ保障のがん保険に申し込み可能というのはチャレンジしたなという印象です。

がん経験者向け商品「寄りそうDays」ではがん一時金を付加できませんでしたが、こちらの商品ではがん一時金も付加可能となっています。

WINGSのメリット

1、特約が豊富

上記にも記載しましたが、特約が非常に豊富です。他社には中々ない精密検査保障、外見ケア保障、特定治療保障特約等を付加して自分好みのがん保険に設計することができます。

WINGSは「診断金」「入院」「通院」「治療給付金」の4点は付加必須です。その他の保障は自由に付加可能となっています。

保険料を気にしないのであれば、保障強化+特約をガッツリと付けて備えておいても良し。保険料を押さえたいのであれば、必要最低限の特約を付加すれば良し。

2、特定治療保障特約が優秀

保険適用外の診療やがんゲノムプロファイリング検査を保障する特約です。

特定保険外診療給付金→がんの治療を目的として、がん診療連携拠点病院等で、特定保険外診療によって、「手術」「放射線治療」「抗がん剤・ホルモン剤治療」のいずれかを受けたときに保障。給付金額→治療を受けた月毎に50万×12回が限度。月に1回限度。

がんゲノムプロファイリング検査給付金→がんの治療を直接の目的とする所定のがんゲノムプロファイリング検査を受けたときに保障。給付金額→検査を受けた月毎に10万×回数に制限なし。月に1回限度。

※ゲノムプロファイリング検査はがん遺伝子パネル検査とも言われます。

今までのアフラックのがん保険には無かった最新の保障となります。未承認薬や適応外薬による抗がん剤治療など、保険外診療は経済的な負担も大きくなりますからね。

上記二つの保障が付いてきて、保険料も数十円から数百円程度と手頃。良い特約です。

3、寄りそうがん相談サポートが優秀

WINGSを契約するとHatch Healthcare(ハッチヘルスケア)社が提供する「寄りそうがん相談サポート」という保障が付加されます。「治療のサポート」「生活のサポート」「心のサポート」「お金(就労)のサポート」に大別されます。

特に、「治療のサポート」保障が非常に優秀です!

訪問面談サービス、専門医紹介サービス、セカンドオピニオンサービス、Webセカンドオピニオン、がん医師チャット相談サービスが無料で利用可能となっています。セカンドオピニオンも自身で探して依頼をするとなると手間もお金がかかりますからね。がん保険のサービスとして付加されていると安心感があります。

WINGSのデメリット

1、がん一時金保障が弱い

アフラックのがん保険は一時金保障に弱みがあります。数年前に「特定診断給付金」というものが新設されました。特定診断給付金とは、「がんの治療が長引いた際などに〇〇万円」といった保障です。今まではがん診断給付金100万!!とシンプルだったものが、がん診断給付金50万!特定診断給付金50万!と分割されてしまいました。

アフラックとしては一時金の支払いを極力抑えたいのでしょう。パンフレット通りのプランで申し込みをする際は注意が必要です。

WINGSの場合は、「特定診断給付金」を付加せずに「診断給付金」に保障をまとめる自由設計が可能なため回避可能なデメリットです。

しかし、診断給付金は生涯一度しか受け取れません。「診断給付金複数回支払特約」を付加すれば回数無制限で一時金を受け取れますが、受け取れるのは2年に1回です。1年に1回受け取れる他社ガン保険があることを考えると弱みと言えるでしょう。

アフラックは一時金では勝負をしていないとはいえ、がん保険のパイオニアとしては少し寂しい保障内容です。

2、上皮内新生物の保障が弱い

上皮内新生物(上皮内癌)の保障が弱い点も気になります。まず、がんと診断を受けた際の「診断給付金」ですが、上皮内新生物の場合は10%しか受け取ることができません。かつ、上記の「特定診断給付金」には上皮内新生物の保障が付いていません。他社の「上皮内新生物でも一時金満額保障!」等と比較してしまうと弱みになります。

上皮内新生物は悪性新生物と比較して、費用がかかるケースが少ないということを考えれば合理的といえば合理的ではありますが・・・。

3、更新がある特約には注意

がん特定治療保障特約、がん先進医療・患者申出療養特約、がん要精検後精密検査保障特約、外見ケア特約は10年更新となっています。一般的には年齢が上がれば金額も高くなります。その点は考慮して契約する必要があります。

とはいえ、上記4点の保障の保険料はそこまで高くないため神経質になる必要もないのかなとも思います。更新タイプよりは終身タイプの方が好まれるためデメリットとして挙げております。

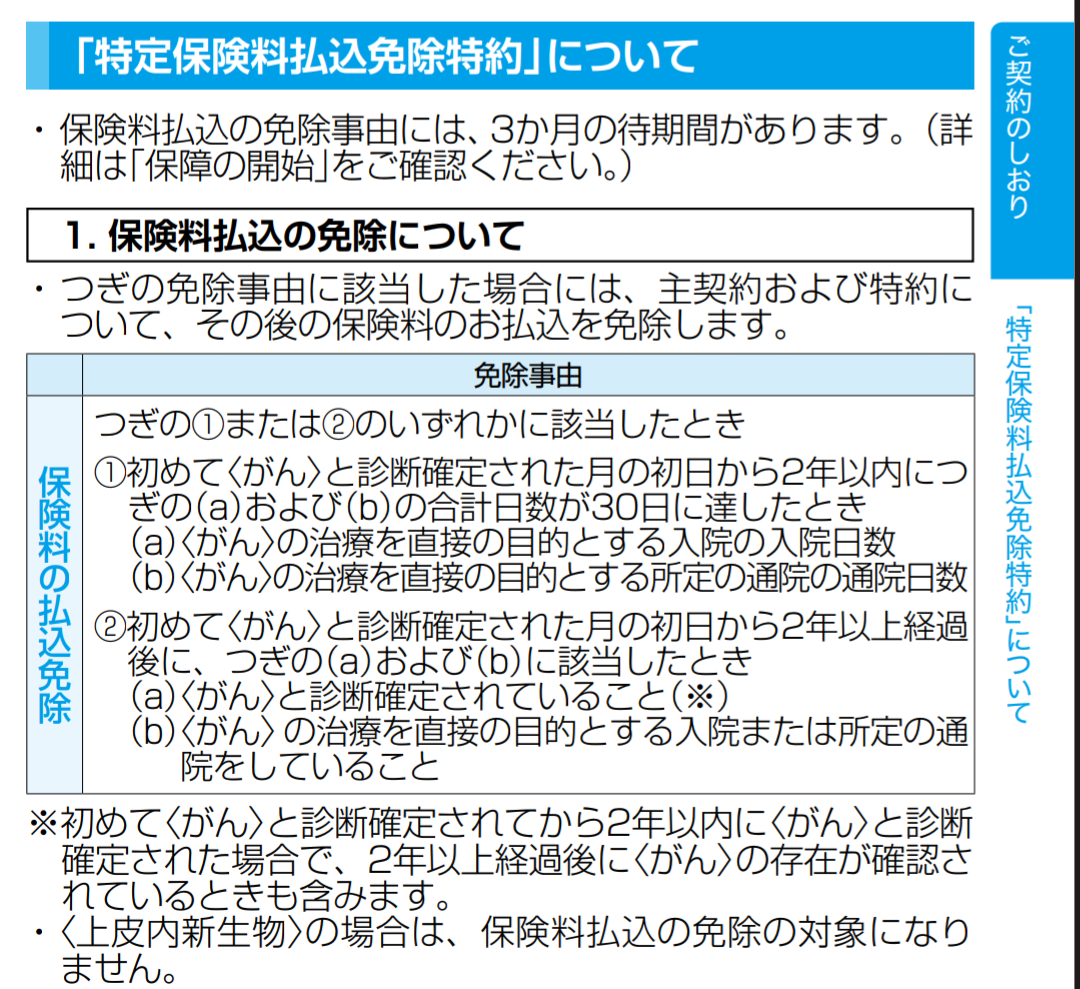

4、保険料払い込み免除特約が弱い

他社では「がん」と診断確定されれば払い込み免除となるがん保険が主流です。WINGSは払い込み免除となる条件が複雑かつ厳しいです。

※アフラック「WINGS」の約款から引用

簡潔に言えば、治療が長引いた際などに払い込み免除が免除されるといった感じです。もう少しシンプルであってほしいですね。

その分保険料が結構安いのかな?とも思いましたが、付加した場合それなりの保険料になります。私であれば「特定保険料払込免除特約」は付加せずに他の保障に保険料を回します。

「生きる」を創るがん保険 WINGSの個人的評価

「WINGS」は一世代前のがん保険「All-in」から大幅に進化していきます。「All-in」の評判が良くなかったためか、保険料水準はそのまま(むしろ年齢・保障によっては安くなっている)に内容が強化されています。

他社と比較して、「料金が安い」「めちゃくちゃ内容が良い!」とは言えませんが、無料のセカンドオピニオンサービス等、治療保障以外の部分も優秀です。

私であれば、パンフレット通りのプランではなく自由設計でプランを作成します。

「診断給付金(特定診断給付金は無し)+複数回診断給付金+入院+通院+治療給付金+特定治療給付金+がん先進・患者申出療養」

といった感じで設計しますね。

繰り返しになりますが、診断給付金が分裂されるのがイマイチしっくりきません。確かに若干料金は安くなるのですが・・・。ただ、自由設計で特定診断給付金を外すことが可能なため抜け道があります。

超絶優秀ながん保険!とは言えませんが無難な内容です。評判が凄く良いというわけでもありません。しかし、保険は信用第一です。アフラックというブランドには安心感がありますねからね。将来的に安心できるかどうかのいうのは保険を考えるうえで重要な要素だと考えています。